Koszt stały a koszt zmienny

Zawartość

- Treść: Różnica między kosztem stałym a kosztem zmiennym

- Wykres porównania

- Co to jest koszt stały?

- Co to jest koszt zmienny?

- Kluczowe różnice

- Wniosek

Główną różnicą między kosztem stałym a kosztem zmiennym jest to, że koszt stały jest kosztem, który pozostaje stały przez cały okres produkcji, niezależnie od poziomu produkcji. Koszt zmienny to koszt, który różni się w zależności od poziomu produkcji. W przypadku niskiej produkcji będzie ona niska i odwrotnie.

Zgodnie ze zmiennością koszty zostały podzielone na trzy klasy, które są zmienne, stałe i częściowo zmienne. Koszty stałe są ustalane łącznie, bez względu na wielkość produkcji. Koszty zmienne różnią się w zależności od produkowanej produkcji. Częściowo zmienna jest formą kosztów, które mają cechy zarówno kosztów stałych, jak i kosztów zmiennych.

Wielu studentów rozliczania kosztów nie jest w stanie rozdzielić kosztów stałych i zmiennych. Koszty stałe to takie, które nie zmieniają się wraz ze zmianą kwoty w krótkim okresie. Natomiast Zmienny koszt to koszt komponentów, który zmieni się wraz ze zmianą poziomu aktywności. Pracując nad kosztami produkcji, jednostka musi zrozumieć różnicę między kosztem stałym a kosztem zmiennym. Przeczytaj artykuł, w którym zebraliśmy wszystkie punkty różnicowania.

Treść: Różnica między kosztem stałym a kosztem zmiennym

- Wykres porównania

- Co to jest koszt stały?

- Co to jest koszt zmienny?

- Kluczowe różnice

- Wniosek

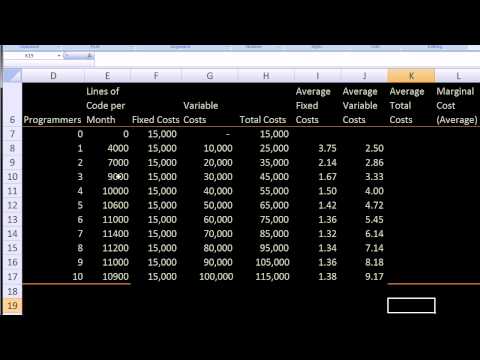

Wykres porównania

| PODSTAWA | ŁĄCZNE KOSZTY | KOSZTY ZMIENNE |

| Definicja | Koszt, który pozostaje taki sam, niezależnie od generowanej wielkości, nazywa się kosztem stałym. | Koszt, który zmienia się wraz ze zmianą produkcji, jest uważany za koszt zmienny. |

| Postać | Czas połączony | Volume Connected |

| Zainteresowany, jeśli | Koszty stałe są pewne; są ponoszone, jeśli komponenty są tworzone, czy nie. | Koszty zmienne są ponoszone tylko wtedy, gdy elementy są wykonane. |

| Cena jednostkowa | Stałe zmiany kosztów w jednostce, tj. Wraz ze wzrostem produkowanych jednostek, stały koszt jednostkowy maleje i odwrotnie, więc stały koszt jednostkowy jest odwrotnie proporcjonalny do wielkości wytworzonej produkcji. | Koszt zmienny pozostaje taki sam, na jednostkę. |

| Zachowanie | Pozostaje stały przez określony czas. | Zmienia się wraz ze zmianą poziomu wyjściowego. |

| Mieszanka | Naprawiono koszty ogólne produkcji, stałe koszty administracyjne oraz stałe koszty sprzedaży i dystrybucji. | Bezpośredni materiał, bezpośrednia robota, bezpośrednie wydatki, zmienne koszty ogólne produkcji, zmienna sprzedaż i koszty ogólne dystrybucji. |

| Skrzynie | Amortyzacja, czynsz, wynagrodzenie, ubezpieczenie, podatek itp. | Zużyty materiał, płace, prowizja od sprzedaży, koszty pakowania itp. |

Co to jest koszt stały?

Koszt stały to koszt ponoszony przez firmy i korporacje. W przeciwieństwie do kosztu zmiennego, koszt stały dostawcy nie zmienia się w zależności od wielkości produkcji. Pozostaje taki sam, jeśli nie zostaną wyprodukowane żadne towary ani usługi, i nie można tego uniknąć.

Korzystając z powyższego przykładu, załóżmy, że firma ABC ma stały koszt w wysokości 10 000 USD miesięcznie. Jeśli firma nie tworzy żadnych kubków, musiałaby zapłacić 10 000 USD za koszty wynajmu maszyny. Jeśli wyprodukuje milion kubków, jego stały koszt jest nadal taki sam. Koszty zmienne zmieniają się na 2 miliony USD.

Im więcej stałych kosztów ma firma, tym więcej zysków musi być w stanie osiągnąć próg rentowności, więc musi pracować nad produkcją i promocją własnych produktów. Jest tak, ponieważ koszty te się zmieniają i występują.

Najczęstsze przykłady kosztów stałych obejmują ubezpieczenie, opłaty za usługi komunalne, opłaty leasingowe i czynszowe, niektóre wynagrodzenia i odsetki.

Podczas gdy koszty zmienne zwykle pozostają na tym samym poziomie, wpływ kosztów stałych na wyniki finansowe firmy może się zmieniać w zależności od kwoty. Tak więc, gdy produkcja wzrasta, koszty stałe spadają. Wyższą cenę zakupu towarów można rozłożyć dokładnie na kwotę kosztu stałego. Dlatego firma może osiągnąć korzyści skali.

Na przykład ABC ma czynsz w wysokości 10.000 USD miesięcznie w swoim zakładzie produkcyjnym i generuje 1000 kubków miesięcznie. Może rozłożyć stały koszt tego wynajmu. Jeśli wyprodukuje 10.000 kubków, stały koszt wynajmu spadnie, do 1 USD za uncję.

Istnieją dwa rodzaje kosztów stałych:

- Zaangażowany koszt stały

- Stały koszt uznaniowy

Co to jest koszt zmienny?

Koszt zmienny to koszt organizacji związany z liczbą wytwarzanych towarów lub usług. Koszt zmienny firmy maleje i rośnie wraz z wielkością produkcji. Gdy wielkość produkcji wzrasta, koszty zmienne rosną, jeśli ilość spada, podobnie będą rosły koszty zmienne.

Koszty zmienne różnią się w zależności od branży. Porównywanie kosztów zmiennych między producentem samochodów a producentem urządzeń nie jest pomocne, ponieważ jego wydajność nie jest porównywalna. Zdecydowanie lepiej jest porównać koszty zmienne między dwiema firmami działającymi w sektorze, np. Dwoma producentami samochodów.

Koszty zmienne można obliczyć, mnożąc wielkość produkcji przez koszt zmienny na jednostkę produkcji. Załóżmy, że firma ABC produkuje kubki na koszt kubka. Jeśli firma wygeneruje 500 jednostek, jej zmienny koszt wyniesie 1000 USD. Jeśli firma nie produkuje żadnych komponentów, nie będzie ponosić żadnych zmiennych kosztów związanych z produkcją kubków. Jeśli organizacja wyprodukuje 1000 jednostek, koszt wzrośnie do 2000 USD. Ta kalkulacja jest łatwa i nie wiąże się z żadnymi kosztami, takimi jak robocizna lub materiały.

Przykłady kosztów zmiennych obejmują koszty pracy, koszty mediów, prowizje i koszty materiałów używanych w produkcji.

Kluczowe różnice

- Koszt stały to koszt, który nie zmienia się wraz ze zmianami liczby jednostek produkcyjnych. Koszt zmienny to koszt, który zmienia się wraz ze zmianami liczby jednostek produkcyjnych.

- Koszt stały jest związany z czasem, np. z czasem pozostaje stały. W przeciwieństwie do Zmiennego kosztu, który jest związany z wielkością, tj. Zmienia się wraz ze zmianą ilości.

- Koszt stały jest pewny; poniesie nawet, jeśli nie ma żadnych jednostek. Chociaż zmienny koszt nie jest pewny; kiedy firma wykona jakąś produkcję, poniesie.

- Naprawiono zmiany kosztów na jednostkę. Podczas gdy koszt zmienny pozostaje stały w jednostce.

- Przypadki kosztów stałych są wynajmowane, podatek, wynagrodzenie, amortyzacja, opłaty, cła, ubezpieczenie itp. Przykładami kosztów zmiennych są koszty pakowania, ładunku, zużytej substancji, wynagrodzenia itp.

- Koszt stały nie był uwzględniany w momencie wyceny zapasów, ale uwzględniono Koszt Zmienny.

Wniosek

Z dyskusji może wynikać, że te dwa koszty są sobie przeciwne i wcale nie są takie same. Podczas gdy omawiamy te dwie kwestie, istnieją wątpliwości, ale z poniższym raportem spełnisz się. Dotyczy to różnicy między kosztem stałym a kosztem zmiennym.